Insights

Signaux et changements sur le marché : éléments à surveiller en 2025

Notre équipe de recherche primée s’appuie sur des données exclusives de State Street pour répondre aux questions pressantes qui façonnent les marchés mondiaux en 2025.

Janvier 2025

Tony Bisegna

Responsable des marchés mondiaux

Will Kinlaw

Chef de la recherche, marchés mondiaux

Résumé

À l’approche de 2025, les investisseurs ont de bonnes raisons de se réjouir. De solides données économiques et l’enthousiasme des investisseurs ont propulsé les principaux indices à des niveaux inégalés. Cependant, les ratios d’évaluation tendus et l’incertitude géopolitique soulignent des risques importants, tout comme le changement d’orientation de la Réserve fédérale de décembre en matière de politique monétaire.

Dans l’ensemble, les investisseurs institutionnels continuent de surpondérer les actions de façon significative. L’indicateur des avoirs d’investisseurs de State Street révèle des répartitions des actions à des niveaux observés pour la dernière fois à la veille de la crise financière de 2008. Parallèlement, les investisseurs étrangers ont réduit les ratios de couverture de change de leurs portefeuilles en dollars américains au cours des trois dernières années, s’exposant ainsi à la faiblesse du dollar. Une liquidation généralisée du dollar pourrait déclencher un plus grand dégagement des positions sur les actifs à risque.

Il s’agit de quelques-uns des thèmes clés abordés dans Market signals and shifts : What to watch in 2025, nouvelle publication de State Street Global Markets. Dans ce numéro, notre équipe de recherche primée répond aux questions urgentes qui façonnent les marchés mondiaux aujourd’hui :

- Les États-Unis et leur secteur technologique peuvent-ils demeurer au sommet?

- La force du dollar américain persistera-t-elle?

- Les bons du Trésor sont-ils en danger?

- L’Europe a-t-elle déjà anticipé les mauvaises nouvelles?

- La Chine peut-elle réussir à relancer son économie?

Fondées sur des connaissances exclusives et des données, les réponses à ces questions fournissent des conseils essentiels aux investisseurs pour l’année à venir.

Les indicateurs de State Street relatifs aux investisseurs institutionnels mondiaux, qui s’appuient sur des ensembles de données agrégées et anonymes, offrent une vision impartiale du comportement réel des investisseurs. Ces connaissances peuvent révéler des changements du marché et des points d’inflexion avant le récit détaillé. Comme l’explique Michael Metcalfe, chef de la stratégie macroéconomique de State Street :

« Lorsque les investisseurs se détournent finalement des extrêmes optimistes, ils le font de manière décisive et durable. Deux exemples notables de changements dans l’optimisme excessif à l’égard des actions se sont produits en août 2000 et en juillet 2007, après quoi les investisseurs se sont détournés des actions pendant 31 et 21 mois, respectivement. Ces points de basculement ont coïncidé avec les pires baisses de fonds propres du dernier trimestre, avec des baisses dépassant 40 %. »

Les indicateurs de State Street peuvent aider les investisseurs à garder une longueur d’avance face aux changements tectoniques comme ceux-ci.

Dans la présente publication, nous montrons également comment nos indicateurs relatifs au sentiment des médias évaluent la volonté des investisseurs d’absorber l’offre de titres souverains à plus long terme dans un contexte d’augmentation des émissions ainsi que les répercussions sur l’état du marché et les coûts de financement des gouvernements. De plus, nos nouveaux indicateurs d’inflation à haute fréquence PriceStats pour la Chine, issus de millions de points de données sur les prix à la consommation en ligne, offrent des signaux précoces sur la possibilité pour la Chine d’éviter le piège déflationniste imminent en 2025.

Ces connaissances exclusives fondées sur des données sont conçues pour aider les investisseurs à gérer les opportunités et les risques pou l’année à venir.

Écoutez Tony expliquer comment nos solutions peuvent vous fournir un avantage en matière d’information.

Contenu

1. Répartition de l’actif : Les investisseurs continueront-ils à surpondérer les actions en 2025?

2. Les États-Unis et leur technologie peuvent-ils demeurer au sommet?

3. Des problème en vue pour les bons du Trésor?

4. La vigueur du dollar américain persistera-t-elle?

5. Europe : Dans quelle mesure les mauvaises nouvelles sont-elles déjà anticipées?

6. La Chine peut-elle réussir à se relancer?

7. Décarbonation : L’écart s’accentue entre les États-Unis et l’UE

1. Répartition de l’actif : Les investisseurs continueront-ils à surpondérer les actions en 2025?

Par Michael Metcalfe, chef de la stratégie macroéconomique

Alors que nous commençons 2025, les investisseurs institutionnels allouent un pourcentage historiquement élevé de leurs portefeuilles globaux aux actions. Les indicateurs du comportement des investisseurs institutionnels de State Street suivent une répartition moyenne d’actions sur 25 ans supérieure de 20 % à celle des titres à revenu fixe, ce qui correspond à une répartition traditionnelle 60-40 des actions et des obligations. Toutefois, la répartition actuelle des actions est un tiers plus élevé que celle-ci et est à des niveaux jamais vus depuis la crise financière. Alors, qu’est-ce que cela signifie à l’approche de 2025?

En théorie, les actions peuvent avoir suivi leur cours

Les inquiétudes relatives à la surpondération des actions et à la sous-pondération des obligations par les investisseurs institutionnels ne sont pas nouvelles. Au moins au cours des deux dernières années, ces préoccupations ont été présentées dans les perspectives du marché. Chaque fois, l’optimisme du marché obligataire a été annulé par une inflation collante, une croissance robuste ou une incertitude relative au cycle des taux à court terme. Les marchés boursiers se sont avérés remarquablement résilients, en partie grâce aux fondamentaux américains et technologiques.

En théorie, grâce aux cycles d’assouplissement des banques centrales en cours, 2025 devrait être un appel beaucoup plus facile à la répartition d’actifs, tant littéralement en matière de politique réelle que dans les perspectives en matière d’obligations. Mais dans la pratique, il se peut que les investisseurs aient encore besoin d’être convaincus que les marchés des obligations souveraines sont un meilleur endroit pour les répartitions que les actions.

Nous aurions toutefois pu avancer un argument similaire au début des années 2023 et 2024, à savoir que les répartitions en actions étaient élevées par rapport à l’histoire récente. Et, comme le montre la figure 1, n’y voyez pas un optimisme maximal. Les investisseurs ont en fait eu une répartition plus élevée en actions en un peu moins d’un quart de notre échantillon sur 25 ans, en particulier entre 1999-2001 et 2003-2008. Étant donné que ces périodes ont été respectivement celles de l’effondrement des entreprises .com et de la grande crise financière, une certaine prudence est probablement de mise.

La figure 1 montre également de façon claire que les cycles d’assouplissement de la Réserve fédérale coïncident généralement avec une réaffectation des actions vers des obligations. Pendant les trois cycles observés au cours du dernier quart de siècle, les investisseurs ont en moyenne transféré 14 % de leurs portefeuilles d’actions vers des obligations pendant les périodes où la Réserve fédérale réduisait les taux d’intérêt.

En combinant ces éléments, nous montrons que la répartition d’actions n’a été supérieure à ce qu’elle est aujourd’hui qu’au cours de la période précédant les crises financières et, en théorie, nous venons d’entrer dans une phase de cycle monétaire qui se caractérise généralement par une baisse considérable de la répartition des actions. Un argument cohérent, semble-t-il, pour expliquer pourquoi 2025 devrait être l’année des obligations et une année plus risquée pour les avoirs en actions.

Mais en pratique, les actions demeurent une valeur remarquable

Cet argument comporte trois défis fondamentaux en pratique, dont plusieurs sont des facteurs spécifiques à surveiller dans notre liste de données pour 2025.

Tout d’abord, la surpondération des actions par rapport aux obligations est une stratégie gagnante qui va à l’encontre du consensus depuis maintenant deux ans. Les avertissements répétés relatifs au positionnement et à la concentration commencent à ressembler au garçon qui criait au loup.

Deuxièmement, aussi bondés que soient les marchés des actions et des titres technologiques américains, ils sont encore, comme nous le verrons, soutenus par des fondements relatifs. Cette situation ne devrait pas changer en 2025, à moins que le consensus ne se trompe lourdement sur la croissance ou les bénéfices américains.

Troisièmement, la forte hausse des rendements américains à plus long terme après le début du cycle d’assouplissement de la Réserve fédérale suggère déjà que ce cycle pourrait être quelque peu différent. Les préoccupations relatives à une expansion budgétaire plus agressive aux États-Unis, à une réduction potentielle de l’offre de main-d’œuvre en raison des changements apportés à la politique d’immigration et à l’imposition de tarifs douaniers universels pourraient s’avérer difficiles pour les attentes en matière d’inflation et les primes de terme.

En conclusion, les répartitions globales d’actions semblent élevées et devraient normalement diminuer à partir de maintenant, d’autant plus que nous sommes au milieu d’un cycle d’assouplissement de la Réserve fédérale. Néanmoins, l’histoire récente de la résilience remarquable des actions, en particulier dans les secteurs les plus bondés du marché des actions, combinée aux changements anticipés de la politique américaine en particulier, signifie que ce changement potentiel ne peut être considéré comme acquis en 2025. À titre de comparaison, l’actuel regain d’optimisme des investisseurs institutionnels à l’égard des actions a débuté en mars 2020, au plus fort de la panique COVID, et approche donc de son quatrième anniversaire. Il pourrait encore se prolonger jusqu’à son cinquième anniversaire.

Ce que nous savons, c’est que lorsque, ou si, le comportement des investisseurs fléchit et finit par s’écarter de ces niveaux d’optimisme, cela se fera de manière décisive et durable. Les deux exemples historiques de revirement de l’optimisme excessif à l’égard des actions ont eu lieu en août 2000 et en juillet 2007. À la suite de ces points de basculement, les investisseurs se sont ensuite détournés des actions pendant les 31 et 21 mois suivants, respectivement, ce qui a coïncidé avec les pires baisses du marché des actions au cours du dernier quart de siècle, avec des déclins de plus de 40 %.

Compte tenu de ces événements, nous surveillerons de près les répartitions d’actions des investisseurs par rapport aux obligations, afin de savoir si elles suivent la théorie de la réversion moyenne pendant les cycles d’assouplissement de la Réserve fédérale, ou la pratique récente remarquable de la résistance des actions.

2. Les États-Unis et leur technologie peuvent-ils demeurer au sommet?

Par Marija Veitmane, cheffe de la recherche sur les actions

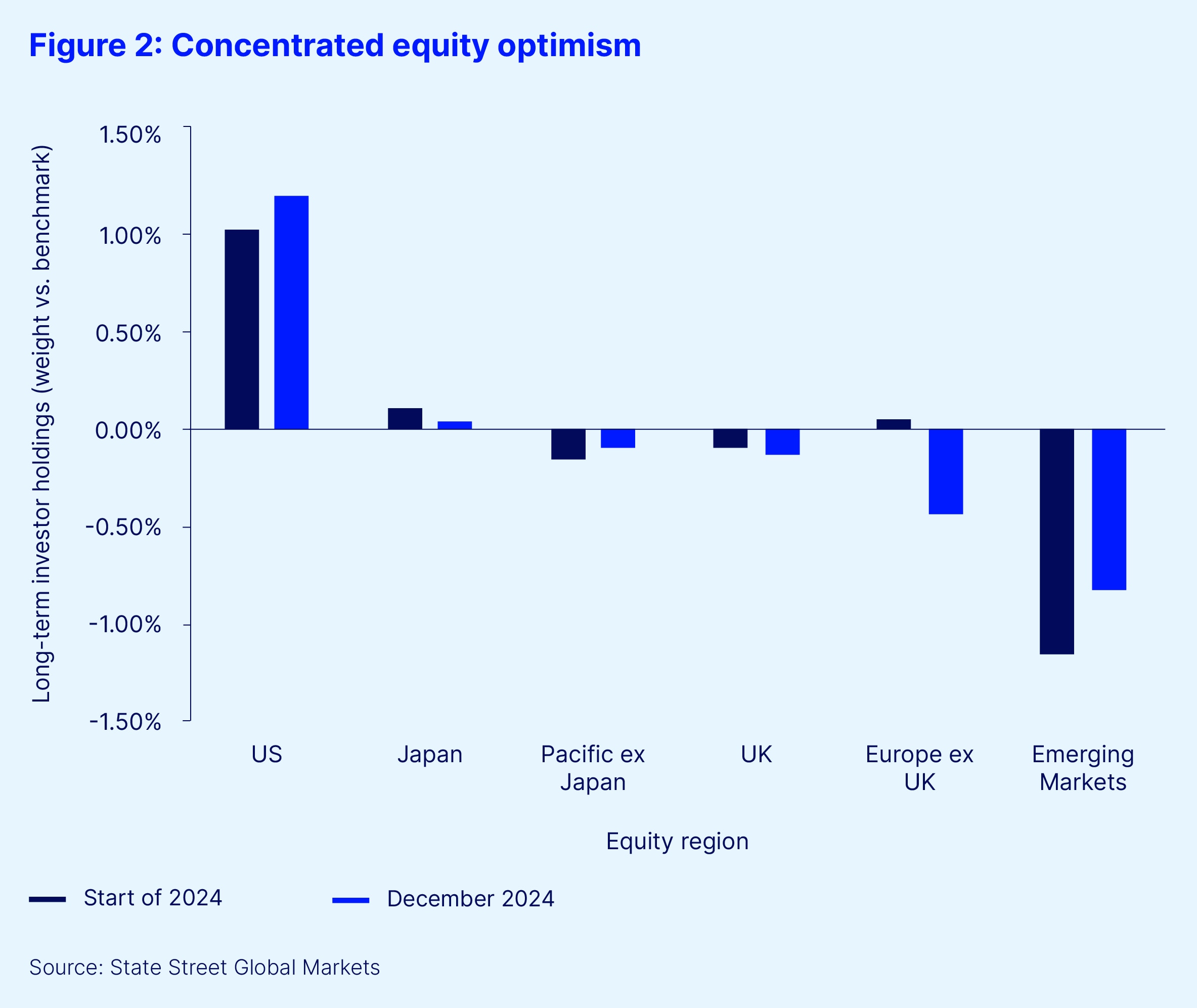

Non seulement la répartition d’actions par les investisseurs institutionnels a atteint un niveau historique, mais l’exposition est concentrée sur les actions américaines. Et au sein des actions américaines, elle est davantage concentrée dans le secteur de la technologie. Cela signifie que l’attitude des investisseurs mondiaux à l’égard des États-Unis et des valeurs technologiques américaines peut être la clé d’une éventuelle réaffectation des portefeuilles d’investissement mondiaux.

Les indicateurs de State Street sur le comportement des investisseurs institutionnels montrent que les États-Unis sont le seul marché dont la répartition est supérieure à l’indice de référence, tandis que les investisseurs institutionnels sous-pondèrent dans toutes les autres régions (figure 2). L’ampleur de la surpondération des actions américaines est également très importante; elle n’était plus élevée qu’au milieu de l’année 2022, lorsque la Réserve fédérale commençait à peine son cycle de resserrement. Ce qui est peut-être encore plus surprenant, c’est que les investisseurs institutionnels ont continué à augmenter leurs avoirs en actions américaines, déjà surpondérés, cette année.

Certains pourraient affirmer, conformément à la théorie du portefeuille, qu’il s’agit là d’une situation trop optimiste et potentiellement risquée pour les investisseurs institutionnels. Cependant, la fuite vers des actions de « qualité » (marges et rendement des actions plus élevés, forte croissance des bénéfices et génération de flux de trésorerie) indique que les investisseurs privilégient avant tout les fondamentaux solides et stables.

Exubérance irrationnelle ou préférence rationnelle?

La question clé pour les investisseurs boursiers en 2025 est de savoir si la dynamique qui a propulsé les actions américaines à des sommets historiques en 2024 peut se poursuivre.

Un certain nombre de vents contraires sont à prendre en compte. D’un point de vue politique, le président américain élu Trump promet des droits de douane, des réductions d’impôts et une déréglementation, ce qui pourrait améliorer la position relative des actions américaines, qui bénéficient déjà d’un point de départ fondamental solide. Une fois de plus, en 2024, les entreprises américaines ont dépassé le reste du monde : la croissance prévue de leurs bénéfices pour l’année est proche de 10 %, alors que le reste du monde s’est contracté. La croissance n’est pas non plus le seul avantage absolu. Les actions américaines offrent également un profil de qualité supérieure, c’est-à-dire des marges et un rendement des capitaux propres plus élevés et une génération de flux de trésorerie plus importante. Il n’est donc peut-être pas complètement irrationnel de se tourner vers des actifs plus sûrs et de haute qualité lorsque les investisseurs s’inquiètent d’un éventuel ralentissement de l’économie et des bénéfices.

Qu’achètent les investisseurs aux États-Unis?

Dans le cadre de la forte concentration régionale des actions américaines, nos indicateurs montrent un engouement important pour les sociétés à très forte capitalisation du secteur des TI. À première vue, cela ressemble à une position extrêmement risquée, car ces actions se négocient à une prime d’évaluation substantielle, tant pour le reste du marché que pour leur propre histoire.

Cependant, une fois de plus, il est possible d’affirmer que le secteur des TI représente une option de qualité pour les investisseurs. Les actions du secteur des TI (y compris les communications) dominent le reste du marché non seulement en matière de taille et de rendement, mais aussi en matière de croissance des bénéfices. En effet, presque TOUTES les croissances des bénéfices sur le marché boursier américain survenues en 2024 provenaient des actions du secteur technologique, car ce dernier a pu profiter de sa position de chef de file du marché pour maintenir des marges et une rentabilité solides malgré le ralentissement des bénéfices dans d’autres secteurs.

Encore une fois, une forte répartition dans le secteur des TI peut être considérée comme un effet d’attraction en faveur d’actions de qualité coûteuses.

Attentes de redressement étroites

L’achat d’actions coûteuses de qualité n’est logique que lorsque les investisseurs sont préoccupés par un ralentissement plus large des bénéfices et doivent donc payer pour des profits et des marges plus stables. C’est exactement le comportement actuel des investisseurs institutionnels, selon nos indicateurs, malgré tous les discours sur l’atterrissage en douceur de l’économie américaine.

Cela suggère que les investisseurs continuent de s’attendre à une reprise étroite des actions américaines, technologiques, à grande capitalisation et de qualité. Il s’agit également de notre scénario de base.

Toutefois, l’incertitude entourant la politique, qu’il s’agisse des taux d’intérêt américains, du commerce ou de la fiscalité, signifie qu’il y a plusieurs autres voies potentielles en 2025. Par exemple, l’économie américaine pourrait ne pas atterrir du tout, ce qui entraînerait une réévaluation des secteurs cycliques tels que les industries ou même les matériaux. L’économie pourrait aussi surchauffer à un point tel que les perturbations sur le marché obligataire, autre facteur de notre liste de surveillance, entraînent des rendements à des niveaux qui sont difficiles, même, encore une fois, dans le secteur de la technologie. Dans les deux cas, les flux d’investisseurs institutionnels devraient nous donner une bonne indication du moment ou de l’éventualité d’un effritement de leur conviction à l’égard de cette opération dynamique très concentrée. Tout ce que nous savons avec certitude, c’est que les avoirs sont tels qu’il faudra probablement des semaines, voire des mois, pour les démêler, ce qui constitue un signe avant-coureur de turbulences potentielles sur les marchés boursiers.

Will Kinlaw nous fait part de la connaissance des marchés que nous obtenons de nos indicateurs des avoirs d’investisseurs institutionnels.

3. Des problème en vue pour les bons du Trésor?

Par Hope Allard, analyste des différentes catégories d’actifs et des indicateurs macroénomiques

L’attention portée par les marchés et les médias aux élections américaines a fait ressurgir les craintes relatives à la viabilité de la dette cette année. En effet, aucun des deux candidats à la présidence ne semblait susceptible d’accorder la priorité à la réduction d’un déficit budgétaire fédéral qui devrait rester supérieur à 6,5 % du PIB (par rapport à une moyenne historique de 3,7 %).

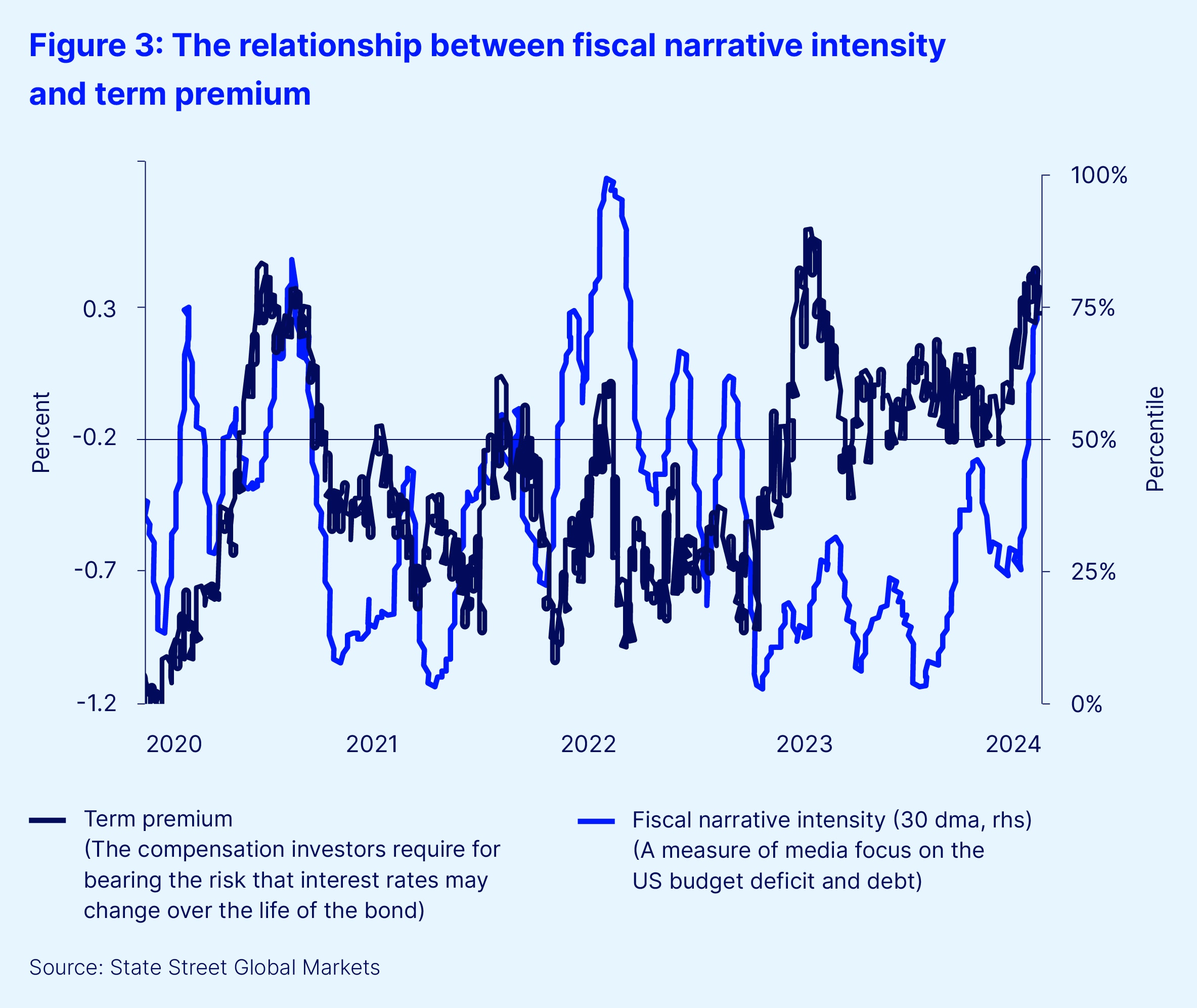

Ces développements ont mené à une intensification de la couverture médiatique des perspectives budgétaires, ce qui a exercé une pression à la hausse sur les primes de terme (la rémunération exigée par les investisseurs pour assumer le risque que les taux d’intérêt puissent changer pendant la durée de vie de l’obligation), qui ont pris un tournant notable à mesure que la perspective d’une augmentation des dépenses augmentait avec les risques de l’arrivée d’une vague rouge. En raison de ces préoccupations, les primes de terme du Trésor sur 10 ans sont devenues positives au début du mois d’octobre et sont restées stables depuis.

Bien que les primes de terme soient devenues volatiles après les élections, la relation continue entre l’attention des médias et la rémunération requise pour la durée de possession est représentative de la sensibilité du marché à la dynamique du déficit et de la dette des États-Unis. (Figure 3).

Dette : Toujours sur la liste de surveillance

Bien que les élections américaines aient fait ressurgir récemment des préoccupations relatives à la fiscalité, la viabilité de la dette figure sur notre liste de surveillance depuis quelques années. De plus, elle figure également en bonne place sur la liste de surveillance de la Réserve fédérale, le Federal Open Market Committee (FOMC) ayant récemment désigné la viabilité de la dette comme le principal risque pour la stabilité financière. Cela compte tenu du fait qu’une émission élevée de titres du Trésor peut supplanter les investissements privés ou limiter les réponses de la politique fiscale.

Le président de la Réserve fédérale de Kansas City, Schmid, a également cité les déficits importants comme raison pour laquelle la Réserve fédérale maintiendra des taux plus élevés au cours des prochaines années. Dans la mesure où les investisseurs s’interrogent sur l’ampleur et le rythme du cycle d’assouplissement de la Réserve fédérale et sur le niveau des taux après la pandémie, l’identité de l’acheteur marginal de l’augmentation des émissions de titres du Trésor et ses conséquences sur les rendements restent des questions essentielles pour 2025.

Qui sera l’acheteur marginal?

La demande de bons du Trésor par des groupes d’acheteurs étrangers historiquement importants, notamment les gouvernements étrangers et les banques centrales d’Asie, ainsi que les pays exportateurs de pétrole, a diminué ces derniers temps en raison de facteurs allant de l’évolution des balances commerciales à la modification des pratiques de gestion des réserves.

La Réserve fédérale a également joué un rôle important sur le marché du Trésor, car elle a « fait tourner » son portefeuille en achetant des titres à plus long terme, réduisant ainsi la durée du marché. Toutefois, le cycle actuel de resserrement quantitatif entrant dans sa troisième année civile, nous pensons que la Fed pourrait viser une cible plus petite et de plus courte durée à l’avenir.

Les investisseurs privés nationaux (y compris les institutions de gestion de fonds réels) restent donc les acheteurs marginaux à l’avenir. Ce groupe a déjà considérablement augmenté ses avoirs depuis la hausse des émissions survenue en 2022. Ce changement exige effectivement une plus grande participation des décideurs de prix aux dépens des preneurs de prix, ce qui augmente potentiellement les primes de terme et les coûts d’emprunt du gouvernement par extension.

Selon notre analyse approfondie des avoirs existants, des rendements globaux et des influences macroéconomiques, nous estimons que cette structure d’actionnariat en évolution peut ajouter jusqu’à 95 points de base de prime de terme supplémentaire sur les rendements à long terme, à mesure que les émissions se multiplient.

La faible demande est-elle vraiment source de préoccupation?

Nos indicateurs du comportement des investisseurs institutionnels confirment également l’idée que les institutions exigeront une plus grande rémunération pour détenir l’offre à long terme, les investisseurs de fonds réels vendant des bons du Trésor américain sur 30 ans depuis septembre, la plus longue série de sorties de capitaux depuis le premier semestre de 2020.

Alors que les flux de titres du Trésor à plus court terme ont commencé à signaler une amélioration de la demande tout au long du mois d’octobre, en raison de l’affermissement des prévisions de réduction des taux d’intérêt de la Fed au cours de l’année à venir, la liquidation des titres à 30 ans n’a fait que s’accentuer, malgré un positionnement déjà sous-pondéré.

Cela montre que les institutions de gestion de fonds réels hésitent à augmenter leur exposition à la partie longue de la courbe, alors que la responsabilité fiscale des États-Unis est de plus en plus remise en question.

La demande de trésorerie en monnaie réelle par échéance clé est donc un élément à surveiller pour évaluer la volonté d’autres acheteurs d’absorber l’offre de titres souverains à plus long terme dans un contexte d’augmentation des émissions, et les conséquences qui en découlent en fin de compte pour les conditions de marché et les coûts de financement de l’État.

4. La vigueur du dollar américain persistera-t-elle?

Par Lee Ferridge, chef de la stratégie macroéconomique, Amérique du Nord

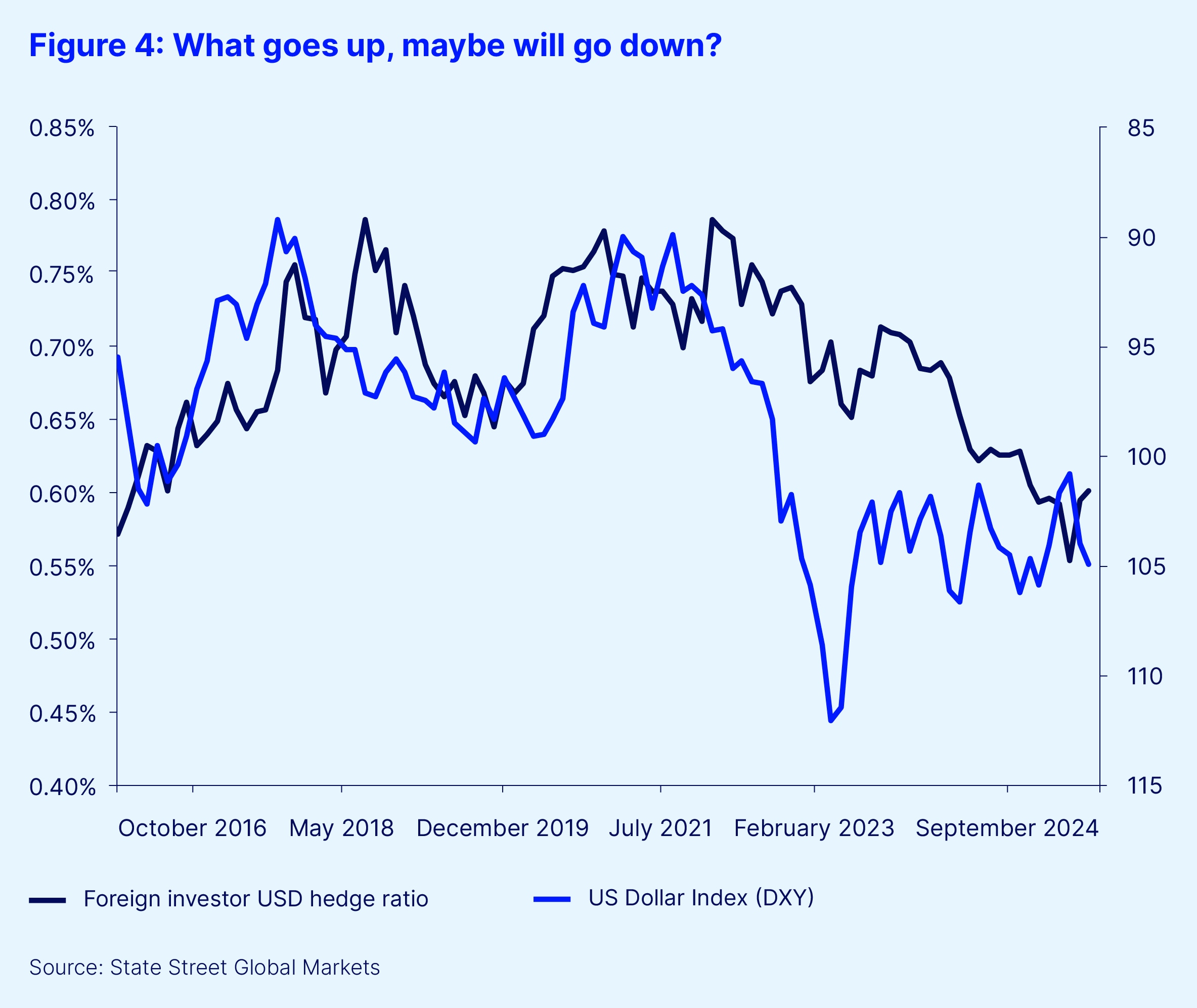

Les investisseurs étrangers ont passé les trois dernières années à réduire les ratios de couverture de change de leurs portefeuilles d’actifs en dollars américains (USD). À partir d’un niveau record (moyenné dans les portefeuilles d’actions et de titres à revenu fixe) de près de 79 % atteint à la fin de septembre 2021, le ratio de couverture a récemment atteint 55 %, son plus faible résultat en plus de 8 ans. Cette situation expose fortement les investisseurs étrangers à la faiblesse du dollar : si le dollar américain commence à s’effondrer, une baisse prolongée pourrait s’ensuivre, car les investisseurs étrangers se précipiteront pour augmenter leurs ratios de couverture (et donc vendre le dollar américain).

Comme le montre la figure 4, il existe une relation inverse solide, comme on peut s’y attendre, entre le niveau du ratio de couverture en dollars américains des investisseurs étrangers et le dollar américain lui-même. À mesure que les ratios de couverture chutent (et donc que les ventes à terme de dollars diminuent), le dollar s’apprécie. Depuis que le ratio de couverture a atteint un sommet en septembre 2021, l’indice du dollar américain (DXY) (la valeur du dollar américain par rapport à un panier de devises) a augmenté de plus de 13 %.

Qu’est-ce qui stimule les ratios de couverture?

Une question clé pour 2025 est donc de savoir si le dollar américain est en effet susceptible de s’effondrer et de déclencher une tendance à la baisse plus prolongée (et prononcée) à mesure que les ratios de couverture se reconstituent. Pour y répondre, nous devons comprendre ce qui a entraîné la tendance à la baisse de la volonté des investisseurs étrangers à couvrir leurs expositions au dollar américain. La réponse est relativement simple : les taux d’intérêt y relatifs.

Une relation étroite existe entre le niveau des taux à court terme américains et la volonté des investisseurs étrangers à couvrir leur exposition au dollar américain. Tout simplement, à mesure qu’il devient plus coûteux de couvrir l’exposition au risque de change de leurs actifs américains, les investisseurs étrangers sont moins enclins à vendre des dollars à terme. Donc, comme c’est souvent le cas, les perspectives du dollar deviennent inextricablement liées à la trajectoire des taux d’intérêt américains.

Le fait que le ratio de couverture soit à son plus bas niveau depuis plusieurs années rend les enjeux pour le dollar encore plus élevés. Toute faiblesse est susceptible d’être exacerbée par des niveaux actuels extrêmement bas de couverture, car la faiblesse du dollar américain déclenchera le rétablissement de ratios de couverture, ce qui entraînera de nouvelles ventes de dollars. Par conséquent, cette situation incitera davantage d’investisseurs à reconstituer leur propre ratio de couverture de portefeuille au fur et à mesure que le dollar baissera. Un cercle vertueux d’achat de dollars au cours des trois dernières années pourrait facilement se transformer en cercle vicieux de vente de dollars.

Trump est un atout pour les haussiers du dollar

Heureusement pour les haussiers du dollar, le résultat des récentes élections et les politiques anticipées de la deuxième administration Trump semblent vouloir, toutes choses égales par ailleurs, accroître les pressions inflationnistes dans l’économie, au moins jusqu’en 2025, et ainsi maintenir (voire augmenter) le niveau des taux relatifs américains. Les tarifs commerciaux, la poursuite de l’assouplissement fiscal et la réduction proposée en matière d’immigration (et, peut-être, d’importantes expulsions) sont tous susceptibles d’accroître les pressions sur les prix dans une certaine mesure. Cela a déjà commencé à se refléter dans les attentes en matière de taux à moyen terme.

La boucle est donc en quelque sorte bouclée. Les taux relatifs permettent d’établir le ratio de couverture, et ce dernier détermine l’orientation à moyen terme du dollar américain. Tant que le niveau des taux relatifs demeure élevé en faveur des États-Unis, la tendance à la baisse des ratios de couverture en dollar américain des investisseurs étrangers a plus de chances de persister que de s’inverser.

Ainsi, si les politiques proposées par Trump sont mises en œuvre comme promis et s’avèrent potentiellement inflationnistes comme la grande majorité le prévoit, le dollar américain devrait alors continuer à recevoir le soutien des flux d’investisseurs en 2025 et, par conséquent, ses gains se maintiendront. C’est toujours le cas, bien sûr, c’est juste que, avec les niveaux de ratio de couverture déjà à des extrêmes pluriannuels, les enjeux en 2025 pour le dollar américain sont significativement plus élevés que d’habitude.

5. Europe : Dans quelle mesure les mauvaises nouvelles sont-elles anticipées?

Par Tim Graf, chef de la stratégie macroéconomique, EUROPE, MOYEN-ORIENT, AFRIQUE

Il est difficile de trouver de bonnes nouvelles sur l’économie ou la politique européennes. Un resserrement monétaire rapide a été nécessaire pour freiner l’inflation post-pandémique et ramener l’inflation à l’objectif de 2 % de la Banque centrale européenne (BCE). Mais cela s’est fait avec le coût habituel : une croissance nationale plus lente et des perspectives plus faibles.

Les efforts continus de la Chine pour relancer et réorienter son économie, en s’éloignant d’une croissance axée sur l’investissement pour se tourner vers la consommation, se traduisent par une faible demande en exportations européennes, ce qui est également préjudiciable.

Et, à l’instar des années de crise de la dette du début des années 2010, l’union monétaire semble à nouveau en proie à la volatilité politique, aux inquiétudes liées aux déficits budgétaires et à l’augmentation des niveaux d’endettement. Il est inquiétant de constater que ces préoccupations touchent maintenant les pays qui forment le noyau dur, notamment la France, plutôt que les pays périphériques qui ont connu une volatilité aussi extrême il y a 15 ans.

Bon nombre de ces aspects négatifs ont déjà été pris en compte par les investisseurs. Les actions de la zone euro ont été moins performantes que les actions américaines de plus de 15 % cette année, et plus encore si nous tenons compte de la faiblesse de l’euro. Le taux de change Euro-Dollar américain est actuellement à son plus bas niveau depuis deux ans, et au cours des dernières semaines, l’écart des rendements sur 10 ans en France par rapport à l’Allemagne a atteint son niveau le plus élevé en plus de 10 ans.

Les marchés des taux d’intérêt prévoient que les taux directeurs de la BCE baisseront plus que ceux de toute autre économie du G10 en 2025. Cela souligne la faiblesse des perspectives et retire encore davantage le soutien des taux à l’euro, ce qui soulève les questions suivantes : jusqu’à quel point ces tendances peuvent-elles encore s’affaiblir? Et dans quelle mesure les positions peuvent-elles s’adapter aux réalités préoccupantes d’une croissance plus faible et d’une incertitude politique?

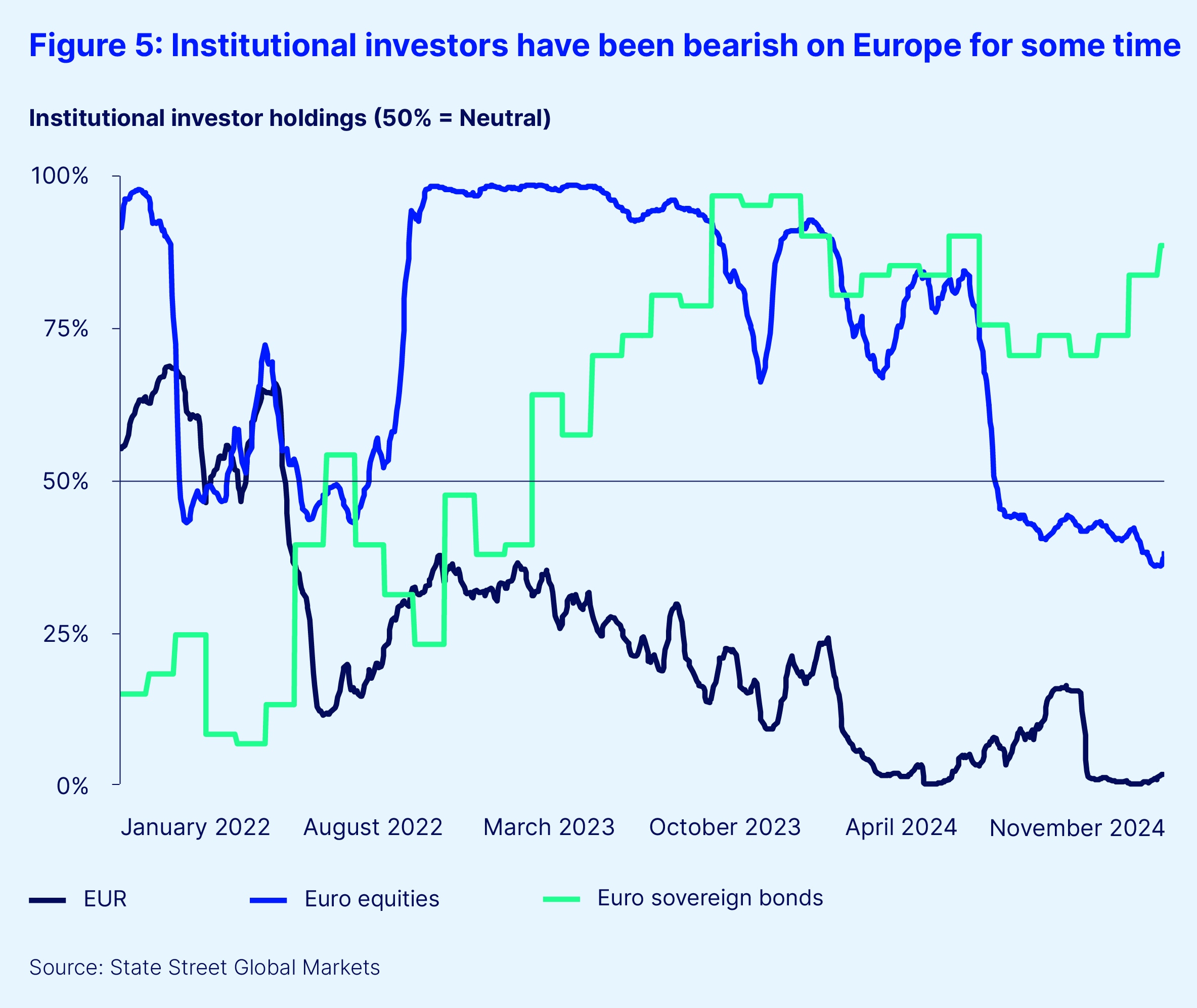

Nos mesures des avoirs d’investisseurs institutionnels de la monnaie unique et des actifs de la zone euro fournissent des indications sur la deuxième question. Nous présentons ci-dessous les positions en centiles sur cinq ans par rapport à l’indice de référence pour les principaux marchés européens (figure 5). On a déjà pris un risque considérable. Au début de l’été, les investisseurs d’actions européennes ont rapidement éliminé une surpondération en place depuis plus d’un an et continuent de sous-pondérer.

Le changement du cycle de politique de la BCE survenu en 2023 et 2024, du resserrement à l’assouplissement en passant par la neutralité, a été bien anticipé par les investisseurs à revenu fixe, les avoirs en obligations des États de la zone euro ayant atteint il y a un an des sommets inégalés en cinq ans, proches du niveau actuel.

Enfin, et c’est le plus inquiétant, l’euro lui-même n’a plus la cote auprès des institutions. Les investisseurs sous-pondèrent l’euro depuis plus de deux ans. L’écart actuel par rapport à l’indice de référence est l’un des plus importants jamais observés; il n’est dépassé que par les pires phases de la crise de la dette de la zone euro de 2010-2011.

Mais la pression à la baisse n’est peut-être pas encore arrivée à son terme. La sous-pondération des actions reste modeste et bon nombre des thèmes de l’exceptionnalisme américain exprimés ailleurs dans ce document rendent les actions européennes moins attrayantes en comparaison. La composition sectorielle à elle seule désavantage les actions européennes, compte tenu de l’absence d’exposition aux technologies de l’information à grande capitalisation que nous continuons à considérer comme attrayantes pour les investisseurs en 2025.

Bien qu’il soit moins probable que les sous-pondérations en euros dépassent les extrêmes actuels, nous notons que l’évaluation n’est pas aussi contraignante pour un euro plus faible. L’évaluation bilatérale de l’EUR/USD basée sur la parité de pouvoir d’achat et dérivée des données de PriceStats (nos indicateurs à haute fréquence dérivés de millions de prix de biens de consommation collectés en ligne) montre que l’euro n’est sous-évalué que de 4 %. Il ne s’agit pas d’un désalignement particulièrement extrême du taux de change. Il y a seulement deux ans, lorsque l’indice du dollar a atteint ses sommets des 20 dernières années, cet écart de valorisation était aussi large que 30 %, l’EUR/USD étant 10 % plus faible que les niveaux actuels.

Enfin, si le mélange de volatilité politique et de dynamique de la dette devient plus toxique, le positionnement des obligations souveraines européennes est une vulnérabilité potentiellement sous-estimée. Si les préoccupations relatives à la croissance, qui ont déclenché une accumulation de positions, cèdent la place à des préoccupations relatives au crédit, les possibilités de vente sont considérables, probablement au détriment d’autres actifs européens et de la monnaie également.

À l’heure où nous écrivons ces lignes, les flux d’obligations souveraines de la zone euro sont parmi les plus faibles au monde, ce qui suggère que les institutions pourraient déjà réfléchir à propos de ce risque particulier. Et il faudra du temps pour que les effets de l’assouplissement de la politique déjà offert s’enclenchent et améliorent les fondamentaux nationaux. Ainsi, dans le cas de l’Europe, nous ne trouvons que très peu d’éléments permettant de contredire le consensus actuel à la baisse du marché.

6. La Chine peut-elle réussir à se relancer?

Par Yuting Shao, stratège macroéconomique, Pays asiatiques émergents

En 2024, il semblait que la réouverture de la Chine après la crise COVID pourrait donner un coup de fouet supplémentaire à la croissance mondiale, en complément de « l’exceptionnalisme américain ». La réalité était beaucoup plus décevante.

La réouverture de la Chine après la crise COVID, avec sa démographie vieillissante, sa tendance à la baisse de l’immobilier et ses risques déflationnistes accrus, a établi des parallèles avec la « japonisation », où la sous-performance continue de la reprise pourrait peser sur la confiance et créer une spirale déflationniste vicieuse. Étant donné que la croissance enregistrée en Chine en 2024 dépendait fortement (environ 40 %) des exportations, les perspectives pour 2025 pourraient être encore plus difficiles.

Bien que les détails des nouvelles politiques administratives de Trump soient encore incertains, les tarifs américains sur les exportations chinoises semblent en passe d’augmenter, ce qui entraînera des vents contraires externes supplémentaires aux perspectives déjà laborieuses. Cela exercera encore plus de pression sur une réponse politique proactive des autorités chinoises.

Des indices ont déjà été observés au cours du second semestre 2024. Pékin a mis en place, à partir de la fin du mois de septembre, plusieurs mesures en faveur de la croissance, notamment un assouplissement de la politique monétaire, un soutien aux marchés de l’immobilier et des actions, ainsi qu’un accompagnement budgétaire pour résoudre les problèmes d’endettement local. Cette politique a été chaleureusement accueillie par un retournement spectaculaire du climat financier (et, en particulier, du marché boursier). Tout comme l’année 2023 s’est achevée avec des espoirs sur le potentiel de croissance de l’année suivante, il en est de même pour 2024. Mais pour que cet optimisme soit durable, une amélioration de l’économie réelle est nécessaire.

Signes de vie dans l’économie réelle?

Compte tenu du délai habituel de transposition de la politique à l’économie réelle, il est encore trop tôt pour s’attendre à ce que les données économiques traditionnelles affichent une amélioration significative. Mais nous savons où regarder. Il est évident que les politiques strictes de l’ère COVID ont eu une incidence durable sur le marché de l’emploi, les revenus et les habitudes de dépenses, tandis que le ralentissement du secteur immobilier a pesé sur la richesse des ménages. Par conséquent, l’absence d’une reprise soutenue de la consommation a fait naître le risque d’un manque de confiance durable. Dans ces conditions, les détaillants ne se sont pas sentis suffisamment confiants pour augmenter leurs prix et l’économie est restée bloquée dans la déflation, ou proche de celle-ci. Cependant, certains signes précurseurs commencent à émerger dans certaines mesures d’inflation qui évoluent plus rapidement.

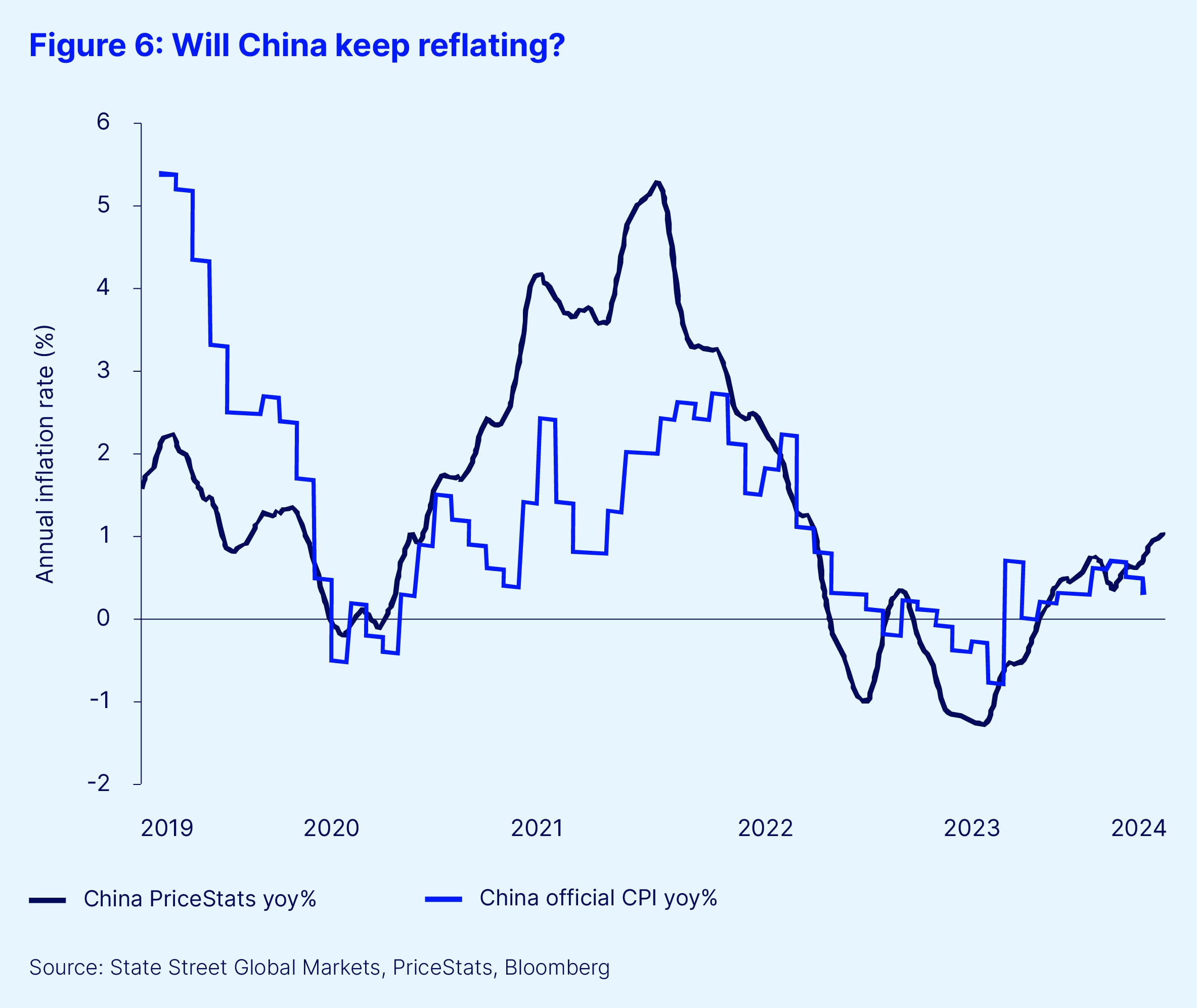

Les prix en ligne de la Chine, la dernière de notre expansion des indicateurs PriceStats, tout en affichant une tendance à la hausse au cours des derniers mois en raison de la faible base par rapport à l’an dernier, montrent toujours une demande intérieure relativement faible. Cela souligne le manque de volonté des consommateurs d’augmenter leurs dépenses malgré la combinaison des politiques mises en œuvre récemment (figure 6).

Néanmoins, les prix en ligne commencent à augmenter une fois de plus et approchent maintenant de 1 % d’année en année; leur niveau le plus élevé depuis la réouverture. Cette évolution, ainsi que les signes dispersés d’un raffermissement des ventes au détail, pourrait indiquer que les détaillants commencent à croire que la demande des consommateurs est suffisamment forte pour faire face à nouveau à une hausse des prix et à une inflation.

Mais nous en sommes encore aux prémices. Tout comme l’espoir d’une Chine plus forte et à nouveau ouverte a été anéanti en 2024, il pourrait l’être à nouveau en 2025. Nous suivrons de près les dernières tendances et évolutions de notre série à haute fréquence PriceStats pour la Chine afin de savoir si les autorités chinoises en ont fait suffisamment pour stabiliser la croissance face aux vents contraires de plus en plus forts ou si de nouvelles mesures de relance sont nécessaires pour éviter de retomber dans la déflation.

Politiques de stimulation potentielle de la croissance en 2025

Cette politique de relance pourrait prendre de nombreuses formes en 2025, et ce sera probablement le cas. Pour l’économie nationale, il est essentiel que la politique monétaire reste accommodante; des réductions plus importantes des taux directeurs/RRR sont nécessaires pour assurer une liquidité suffisante. Le Congrès national du peuple, qui se réunira en mars, publiera probablement des objectifs clés pour 2025, y compris en matière de croissance, de déficit budgétaire, etc. Nous prévoyons un objectif de PIB d’environ 4,5 % et l’augmentation du déficit budgétaire par le gouvernement central, soutenu par des obligations souveraines spéciales supplémentaires et des obligations spéciales des gouvernements locaux. L’augmentation des transferts directs de revenus et d’achats d’unités invendues devrait atténuer la résistance du secteur immobilier. Pour le consommateur, des mesures politiques plus anticycliques, notamment des achats de biens subventionnés, des allègements fiscaux et des remises aux ménages et aux entreprises, devraient augmenter le multiplicateur fiscal et mettre en place un meilleur filet de sécurité sociale.

Comme en septembre 2024, la réaction improvisée du marché boursier sera un indicateur de l’incidence de ces stimuli supplémentaires sur l’état du marché. Néanmoins, leur succès ultime en matière d’économie réelle sera une fois de plus jugé en fonction de leur capacité à encourager les détaillants à augmenter leurs prix. Il est toutefois probable que la Chine ne parvienne pas à sortir du piège déflationniste dans lequel elle pourrait si facilement tomber en 2025.

7. Décarbonation : l’écart s’accentue entre les États-Unis et l’UE

Par George Serafeim, professeur en administration des affaires à la Harvard Business School et partenaire universitaire chez State Street Associates et Alex Cheema-Fox, chef de la recherche sur le comportement des investisseurs et sur la durabilité, State Street Associates

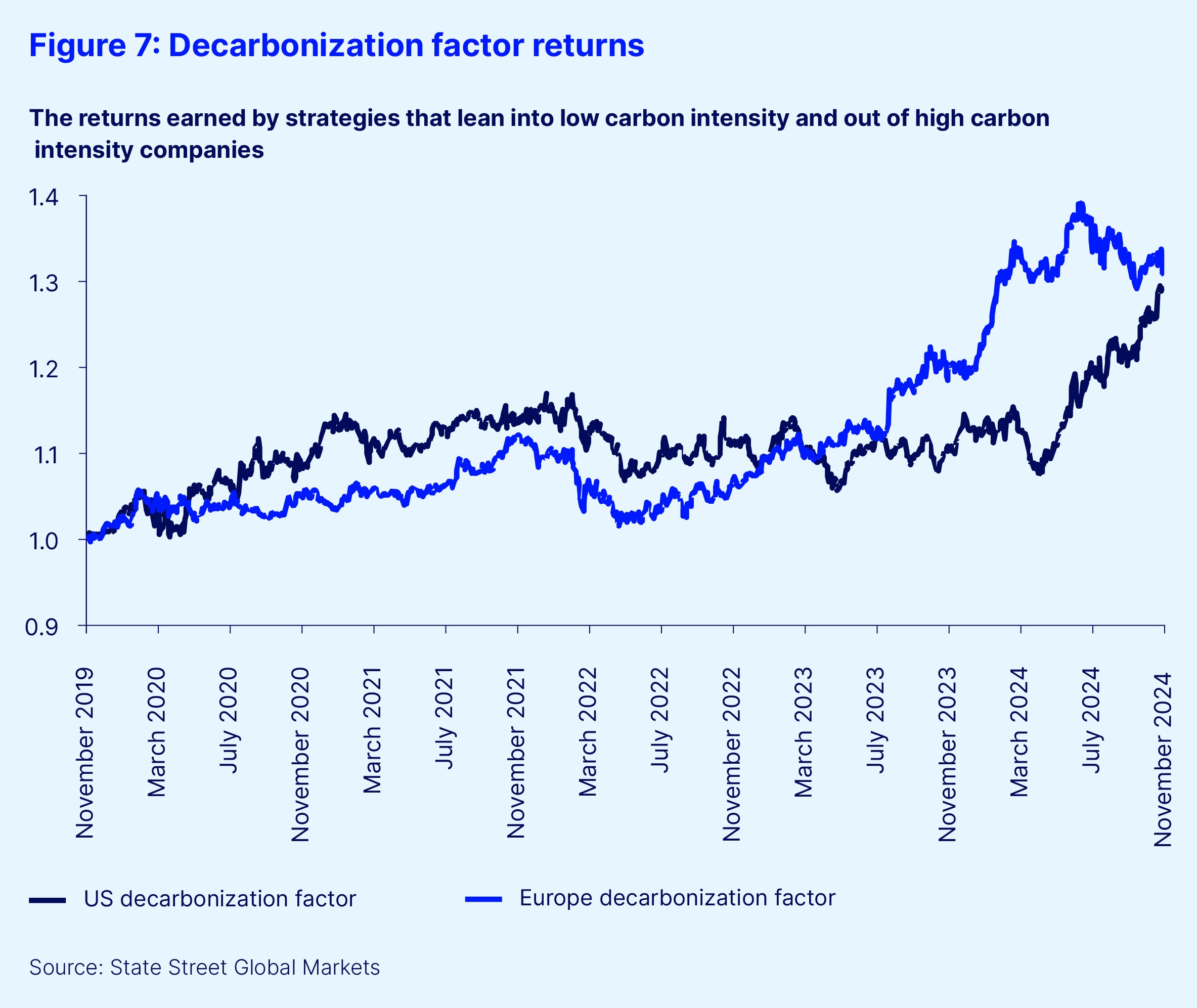

Au cours de la dernière année, on a dénoté un écart entre les performances américaines et européennes relatives aux stratégies de décarbonation (figure 7). Les facteurs de décarbonation de State Street, basés sur nos recherches publiées, sont établis pour faire le suivi des rendements obtenus grâce aux stratégies qui privilégient les entreprises qui émettent peu de carbone et se détournent de celles qui en émettent beaucoup.

En moyenne, les rendements de ces stratégies ont été positifs au fil du temps, mais des différences persistent entre les pays et les périodes. Les rendements de la décarbonation en Europe ont grimpé en flèche au début de 2024, tandis que les États-Unis ont connu un certain repli avant de rattraper leur retard à partir de l’été. Bien que le rendement du facteur de décarbonation aux États-Unis soit similaire à celui de l’indice S&P 500 depuis le début de l’année (à la fin de 2024), le facteur de décarbonation en Europe a affiché une performance supérieure à celle de l’indice STOXX 600 analogue.

Alors que nous entamons 2025, les investisseurs institutionnels devraient surveiller de près plusieurs développements pivots qui façonnent les efforts de décarbonation et les occasions d’investissement. Voici les points à surveiller :

Loi sur la réduction de l’inflation (IRA) : morte ou vivante?

Si l’administration Trump abroge l’IRA ou certaines de ses parties, l’indice de décarbonation aux États-Unis subirait probablement des vents contraires, car les technologies de décarbonation bénéficieraient d’un soutien politique moindre et pourraient devenir plus coûteuses. Cette situation pourrait faire en sorte que certaines entreprises abandonnent leurs efforts ou subissent une inflation des coûts dans leur processus de production, coûts qu’elles pourraient en retour faire endosser à leur clients (avec des conséquences sur la croissance des revenus) ou absorber dans leur marge de rentabilité. À l’inverse, si l’IRA reste intact et que l’administration Trump réduit la bureaucratie et accélère le déploiement des fonds, nous pourrions observer des vents contraires pour l’indice de décarbonation aux États-Unis.

« Fore, chéri, fore! »

Le président Trump a appelé à l’augmentation de la production de pétrole et à la baisse des prix. S’il réussit à augmenter la production de pétrole, cela aura pour effet (de manière contre-intuitive pour certains) de soutenir l’indice de décarbonation aux États-Unis. La baisse des prix signifie une baisse des bénéfices pour les entreprises du secteur de l’énergie, un secteur sous-pondéré dans l’indice en raison de sa forte émission de carbone.

Force de l’économie européenne

Si l’activité économique reprend en Europe, nous nous attendons à une incidence positive sur les prix du Système d’échange de quotas d’émission de l’Union européenne et sur l’indice européen de décarbonation par l’entremise d’une inflation des coûts pour les producteurs qui émettent beaucoup de carbone. Cette mesure, associée à la future taxe d’ajustement carbone aux frontières, placerait les producteurs qui émettent peu de carbone dans une position concurrentielle relativement avantageuse pour les ventes à l’intérieur du bloc de l’UE.

Inflation et taux d’intérêt

Plus les taux d’intérêt diminuent rapidement, mieux c’est (en moyenne) pour les technologies en faveur du climat et, par conséquent, plus la décarbonation est rentable. Les technologies, telles que les énergies renouvelables, sont lourdes en investissements initiaux et faibles en dépenses d’exploitation (par rapport à la production de combustibles fossiles) et sont donc négativement affectées par les augmentations des taux d’intérêt. La maîtrise de l’inflation et l’accélération de la baisse des taux d’intérêt pourraient donner un coup de pouce aux indices de décarbonation.

Chine

Un scepticisme croissant existe des deux côtés de l’Atlantique au sujet des pratiques commerciales de la Chine. Les tarifs douaniers et le retour de la production nationale sont à l’ordre du jour. La Chine est le champion incontesté des technologies de décarbonation. Grâce aux économies d’échelle et à l’apprentissage, le coût de ces technologies a baissé. Les politiques protectionnistes, telles que les tarifs douaniers ou la délocalisation de la production, pourraient faire basculer les résultats dans un sens ou dans l’autre.

D’une part, ces mesures peuvent augmenter les coûts des technologies de décarbonation pour les entreprises dépendantes des fournisseurs chinois. D’autre part, elles pourraient stimuler les fabricants nationaux aux États-Unis et en Europe en réduisant la concurrence, en favorisant la production locale et en soutenant les chaînes d’approvisionnement régionales.

Conclusion

Pour les investisseurs institutionnels, 2025 promet d’être une année complexe et pleine d’opportunités dans le domaine de la décarbonation. Qu’il s’agisse de gérer les tensions géopolitiques, les paysages réglementaires changeants ou les pressions macroéconomiques, l’interaction de ces tendances façonnera les risques et les avantages dans le parcours vers un avenir à faible émission de carbone.

8. Tendances réglementaires mondiales à surveiller en 2025

Par Joseph Barry, chef mondial des politiques publiques et Sven Kasper, chef international des affaires réglementaires, industrielles et gouvernementales

En matière de politique gouvernementale ayant une incidence sur le secteur financier mondial, 2025 sera loin d’être une année comme les autres. Une nouvelle administration américaine prête à réécrire tous les règlements, des institutions européennes nouvellement composées et des incertitudes politiques en Europe, des changements en cours dans l’économie chinoise et des tensions mondiales à leur plus haut niveau depuis la guerre froide constituent un paysage changeant pour les services financiers.

Chez State Street, nous avons cerné trois grandes tendances qui pourraient constituer un cadre utile pour suivre les développements de la réglementation mondiale en 2025. Ces tendances incluent :

1. Divergence croissante des réglementations entre les juridictions

La future administration Trump aux États-Unis devrait adopter une approche de déréglementation, mais avec un calendrier anti-ESG et de lutte contre le risque lié au changement climatique et une préférence pour l’engagement bilatéral plutôt que la participation aux organisations multilatérales. Cette approche comporte un certain nombre répercussions. Tout d’abord, nous nous attendons à une réduction de la coopération et de la coordination mondiales par l’entremise d’organisations multilatérales telles que le Comité de Bâle, le Conseil de stabilité financière et l’International Organization of Securities Commissions. Deuxièmement, les États-Unis pourraient exercer une pression potentielle sur l’UE pour éliminer la portée extraterritoriale des règles de l’UE, en particulier dans le domaine du climat et de la durabilité.

Les règlements en matière d’ESG et de risques climatiques sont un domaine où les divergences sont de plus en plus marquées. Aux États-Unis, nous nous attendons à ce que le gouvernement se concentre fortement sur la lutte contre l’ESG, la protection du climat et la DEI, en commençant par les mandats internes confiés aux agences gouvernementales, puis en mettant l’accent sur les sous-traitants du gouvernement et les entités assujetties à la réglementation. Pour le secteur de gestion d’actifs, nous nous attendons à une intensification des questions relatives à l’incidence des principes d’investissement ESG et à un abandon de la divulgation obligatoire des risques climatiques.

En même temps, l’UE continue de normaliser les divulgations en matière de durabilité, les entreprises relevant de la Directive relative à la publication d’informations en matière de durabilité par les entreprises (CSRD) devant rendre compte, pour la première fois en 2025, de 1 000 indicateurs ESG lorsqu’ils sont significatifs. En outre, on compte des exigences imposées par le règlement SFDR (Sustainability Finance Disclosure Regulation) et les exigences supplémentaires relatives aux noms de fonds qui utilisent la terminologie ESG ou durabilité, qui sont entrées en vigueur pour les nouveaux fonds en novembre 2024 et entreront en vigueur pour les fonds existants en mai 2025. Par conséquent, l’écart entre l’UE et les États-Unis s’accentuera autour des règles de durabilité, augmentant la complexité et les coûts pour les entreprises mondiales.

Parmi les autres domaines de divergence potentielle en matière de politique réglementaire figurent les règles relatives aux fonds propres des banques. Il pourrait y avoir un réexamen de l’approche de l’administration Biden par rapport aux règles de Bâle 3 sur les fonds propres. Au fil du temps, une proposition révisée et neutre concernant les fonds propres semble probable, mais l’abandon complet du processus de Bâle est également possible. Viennent ensuite les règlements relatifs à la cybersécurité et la résilience opérationnelle des entreprises financières et les questions de confidentialité des données sur lesquelles l’UE se concentre et qui affectent les entreprises qui font des affaires dans la région.

2. Règlements qui peuvent avoir une incidence sur les décisions relatives à la répartition du capital

Les règlements qui s’appliquent aux États-Unis et dans l’UE concernant les différentes catégories d’actifs pourraient ouvrir la voie à des changements significatifs dans la répartition de ceux-ci entre les investisseurs institutionnels et les particuliers. Par exemple, aux États-Unis, nous nous attendons à une vision beaucoup plus accommodante de la SEC sur les cryptomonnaies et les produits des marchés privés, et dans l’UE, nous constatons un accent constant pour encourager les particuliers et les attirer sur les marchés de capitaux.

Aux États-Unis, nous nous attendons à une forte évolution en faveur des cryptomonnaies dans les organismes gouvernementaux, en particulier la SEC, la Commodity Futures Trading Commission (CFTC) et les agences bancaires. Et il est probable que la position actuelle de la SEC, qui consiste à interdire la conservation des actifs numériques par les banques, soit renversée. Cependant, il reste à voir si l’approche globale de la nouvelle administration équivaut à une déréglementation complète des sociétés de cryptomonnaie ou à un nouveau régime réglementaire.

Dans l’UE, l’incidence des règlements essentiels tels que celui sur les marchés de cryptoactifs (MiCAR) sera ressentie en 2025, lorsque le cadre de normalisation des principes réglementaires clés des sociétés de cryptomonnaie dans l’ensemble de l’UE sera mis en pratique et appliqué par les organismes de réglementation de chaque pays membre. D’autres règlements auront une incidence sur les sociétés de cryptomonnaie, notamment le Règlement sur les transferts de fonds (TRF) et le Règlement sur la résilience opérationnelle numérique (DORA). Les organismes de réglementation de l’UE examinent également le potentiel des devises numériques des banques centrales, tandis qu’au Royaume-Uni, ils prennent en considération les monnaies stables. En Asie-Pacifique, la Chine et le Japon se sont concentrés sur des règlements plus stricts sur les cryptomonnaies et cela devrait se poursuivre en 2025.

Sur les marchés privés, les modifications apportées par la Commission européenne (CE) en 2024 au Règlement relatif aux fonds européens d’investissement à long terme (European Long Term Investment Fund – ELTIF) sont susceptibles d’accroître considérablement le volume et la source des flux de capitaux vers les marchés privés européens en 2025.

3. Règlements sur les données et l’intelligence artificielle

L’Union européenne reste à la pointe des efforts de réglementation en matière de données, de confidentialité des données et de la technologie, qui peuvent avoir des répercussions dans le reste du monde, surtout si les entreprises mondiales opérant dans l’UE sont visées. En 2024, l’UE a publié le Règlement sur l’intelligence artificielle (IA) de l’UE, la première réglementation complète sur l’IA dans le monde. Elle dispose également d’un plan d’action numérique qui comprend le Règlement sur les services numériques, le Règlement sur les marchés numériques et le Règlement sur les données.

En 2025, le Règlement sur les données de l’UE entrera en vigueur le 12 septembre, et établira des règles relatives à l’accès aux données, au changement de fournisseurs de services infonuagiques et à l’interopérabilité dans l’UE. Il met l’accent sur les droits des utilisateurs et les pratiques de partage équitable des données tout en protégeant les renseignements personnels. Ce Règlement aura probablement une incidence importante sur la façon dont les entreprises traitent les données dans l’UE.

L’introduction de ChatGPT et l’avènement de l’intelligence artificielle générative (IAG) ont renforcé l’attention mondiale sur les règlements en matière d’IA en 2024, plusieurs pays, dont l’UE, proposant des cadres d’IA pour promouvoir des pratiques concurrentielles équitables. Les organismes de réglementation des États-Unis, du Royaume-Uni et de l’UE ont publié une déclaration conjointe soulignant les préoccupations relatives à la concentration du marché et aux pratiques anticoncurrentielles dans le domaine de l’IAG : « Compte tenu de la vitesse et du dynamisme des développements de l’IA, et forts de notre expérience des marchés numériques, nous sommes déterminés à utiliser les pouvoirs dont nous disposons pour faire face à ces risques avant qu’ils ne deviennent des préjudices ancrés ou irréversibles », ont noté les organismes de réglementation, qui soulignent la nécessité d’une action rapide dans un paysage en évolution rapide.

Bien qu’il soit peu probable que les autorités américaines, britanniques et européennes créent des règlements unifiés à court terme (notamment avec une nouvelle administration aux États-Unis), leur attention pourrait mener à un examen plus approfondi des fusions, des partenariats et des pratiques commerciales liés à l’IA au cours des prochains mois.

Conclusion

Bien qu’une grande partie du programme réglementaire détaillé de l’administration Trump n’ait pas encore été établie, plusieurs éléments clés ressortent déjà de l’évolution du paysage réglementaire mondial en 2025. Tout d’abord, compte tenu de l’importance accordée par l’UE aux particuliers et de la volonté probable des États-Unis d’encourager l’investissement de ces derniers dans les cryptomonnaies et les actifs privés, l’année 2025 s’annonce comme une année de nouvelles opportunités d’investissement pour eux. Deuxièmement, compte tenu des divergences potentielles entre les positions réglementaires de l’UE et des États-Unis en matière d’ESG et de climat, d’activités bancaires et de données, nous prévoyons une augmentation de la complexité et des coûts pour les investisseurs institutionnels mondiaux. Troisièmement, en raison de l’accélération de la démondialisation et de la régionalisation, nous constatons que l’accent est mis sur le renforcement de la compétitivité des marchés de capitaux, en particulier au Royaume-Uni et dans l’UE, mais aussi en Asie-Pacifique.